Regnskabsordbog fra e-conomic

Find svar på regnskabs- og bogføringsbegreber

Dækningsbidrag - hvad er et dækningsbidrag?

Dækningsbidrag er indtægter fratrukket direkte omkostninger

Du kan let kontrollere din virksomheds dækningsbidrag i enkeltsager med Projektstyringsmodulet i e-conomic. Prøv e-conomic online regnskabsprogram gratis i 14 dage og få adgang til hele regnskabsprogrammet med det samme.

Hvad er dækningsbidrag?

Dækningsbidrag er et vigtigt begreb inden for økonomi og regnskabsføring. Det refererer til det beløb, en virksomhed har tilbage efter at have trukket de direkte salgsomkostninger fra omsætningen. Dækningsbidraget bruges til at betale de faste omkostninger i virksomheden. Dækningsbidraget kan derfor hjælpe med at afgøre, om prissætningen er passende, eller om der er behov for at øge salget eller reducere omkostningerne.

For virksomheder er det vigtigt at overvåge dækningsbidraget over tid for at identificere eventuelle ændringer eller tendenser. Hvis dækningsbidraget falder, kan det være et tegn på øgede variable omkostninger eller lavere salgspriser, hvilket kan kræve en justering af forretningsstrategien.

Hvis du er bruger af e-conomic, har vi en guide tilgængelig, der vejleder i, hvordan man ser dækningsbidraget og over-/underdækningen for projekter.

Hvordan beregner man dækningsbidrag?

For at beregne dækningsbidraget skal man først identificere de variable omkostninger, der er forbundet med produktionen af varer eller ydelser. Disse omkostninger ændrer sig i forhold til den mængde, der produceres eller sælges. Eksempler på variable omkostninger kan omfatte råmaterialer, direkte arbejdskraft og andre produktionsrelaterede udgifter.

Når de variable omkostninger er identificeret, kan man trække dem fra omsætningen for at finde dækningsbidraget. Dette beløb repræsenterer en virksomheds margin og bidrag til at dække de faste omkostninger og generere overskud.

- Dækningsbidrag formel:

Dækningsbidrag = Omsætning - Variable omkostninger

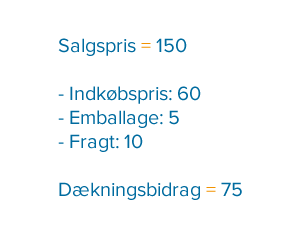

Eksempel på beregning af dækningsbidrag

En virksomhed sælger puder til kr. 150 stk. De har direkte omkostninger i form af varens indkøbspris, emballage og fragt. Indkøbsprisen er på kr. 60, emballagen er på kr. 5 og fragten er på kr. 10. Regnestykket for dækningsbidraget bliver derfor:

Virksomheden vil nu have kr. 75 til dækning af de faste omkostninger, som eksempelvis husleje, lønninger, mv.

Hvis dækningsbidraget ikke er højt nok til at dække de faste omkostninger, vil der opstå et underskud i virksomheden – og omvendt vil der være et overskud, hvis dækningsbidraget overstiger de faste omkostninger.

Dækningsgrad

Når du kender en virksomheds dækningsbidrag, kan du udregne dækningsgraden.

Hvad er dækningsgrad?

Dækningsgraden er et udtryk for dækningsbidraget i procent. Ved at omregne til procent, er det lettere at sammenligne de tidligere år med hinanden.

Hvordan beregnes dækningsgrad?

Beregning af dækningsgrad gøres ved hjælp af en simpel formel.

- Dækningsgrad formel:

Dækningsgrad = ( Dækningsbidrag / Omsætning ) * 100

Eksempel på beregning af dækningsgrad

Et eksempel på beregning af dækningsgraden for det fundne dækningsbidrag i eksemplet ovenfor vil derfor se således ud:

Dette fortæller at dækningsgraden for salget af puder er 50%, og ydermere fortæller det, at for hver gang virksomheden sælger for kr. 100, vil der være kr. 50 i dækningsbidrag.

Sammenligninger af dækningsbidrag

Det kan ikke anbefales at sammenligne dækningsbidrag og dækningsgrad på tværs af brancher, da disse kan være meget forskellige, alt efter hvilken virksomhedstype, der er tale om.

Nogle virksomheder kan have et højt dækningsbidrag, men til gengæld mange faste omkostninger – hvorimod nogle andre virksomheder kan have et lavt dækningsbidrag og til gengæld få faste omkostninger.

Virksomhedens dækningsbidrag vil altid fremgå af årsregnskabet i resultatopgørelsen.

Har du brug for et regnskabsprogram?

Prøv e-conomic gratis i 14 dage, lær alle funktionerne at kende og skriv din første faktura på 5 minutter.