Regnskabsordbog fra e-conomic

Find svar på regnskabs- og bogføringsbegreber

Pengestrømsopgørelse - hvad er det?

Pengestrømsopgørelse er en beskrivelse af virksomhedens budget for det forrige regnskabsår og viser virksomhedens strøm af penge

e-conomic er et komplet regnskabsprogram til alle slags virksomheder. Prøv e-conomic gratis i 14 dage og få adgang til hele regnskabsprogrammet med det samme.

En pengestrømsopgørelse udarbejdes for at vise virksomhedens pengestrømme, også kaldet cash flow, som er har fundet sted i årets løb. Dette giver et overblik over virksomhedens økonomiske tilstand.

Ved at udarbejde en pengestrømsopgørelse, kan det vurderes (af eksempelvis banker, SKAT mm.) om virksomheden er i stand til at skabe likviditet, indfri forpligtigelser, udbetale udbytte samt det kan vurderes om der er behov for ekstern finansiering.

Hvem skal udarbejde en pengestrømsopgørelse?

Det er ikke alle virksomheder der skal udarbejde en pengestrømsopgørelse. Det er kun et krav for virksomheder i regnskabsklasse C og D. Dog er virksomheder der indgår i en koncern, hvor der udarbejdes en pengestrømsopgørelse for koncernen, fritaget jf. ÅRL §86, stk. 4.

Hvad skal pengestrømsopgørelsen indeholde?

Når der udarbejdes en pengestrømsopgørelse, skal denne indeholde regnskabsårets pengestrømme opdelt i drifts-, investerings- og finansieringsaktivitet. Derudover skal likvider primo, forskydninger i perioden og likvider ultimo vises.

Fordelen ved en pengestrømsopgørelse

Fordelen ved at medtage en pengestrømsopgørelse i sit regnskab, er at den viser et mere ”komplet” billede af virksomhedens cash-flow. En resultatopgørelse medtager eksempelvis alle indtægter i året, uanset om de er betalt eller ej, dette tager en pengestrømsopgørelse højde for.

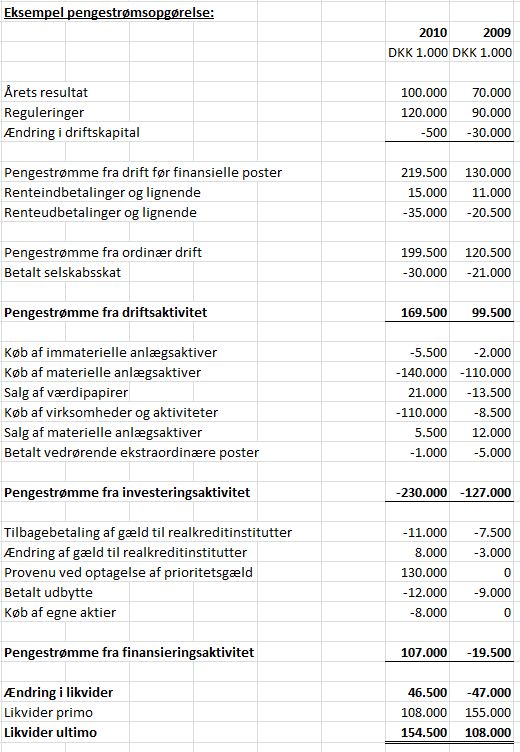

Eksempel på en pengestrømsopgørelse

Hvis der ses på figuren, kan man se til sidst i pengestrømsopgørelsen, at årets samlede pengestrømme afstemt til likvide beholdninger primo og ultimo vises. Stemmer disse overens, er man sikker på at ens regnskab også stemmer.

Det kan være relevant at kigge nærmere på investeringsaktiviteten, da denne kan give et fremtidigt afkast. Her ville det være en oplagt mulighed at læse ledelsesberetningen og se hvad virksomheden har af forventninger til de foretagne investeringer.

Skulle der være ønske om et større kendskab til pengestrømsopgørelser, henvises der til Årsregnskabsloven §86.

Har du brug for et regnskabsprogram?

Prøv e-conomic gratis i 14 dage, lær alle funktionerne at kende og skriv din første faktura på 5 minutter.