Regnskabsordbog fra e-conomic

Find svar på regnskabs- og bogføringsbegreber

Periodisering - hvad er periodisering?

En periodisering er en fordeling af en omkostning eller en indtægt over en eller flere bogføringsperioder

Med tillægsmodulet Periodisering og anlæg kan du fordele udgifter over flere perioder i dit regnskab. Dermed kan du bogføre et mere retvisende resultat for hver periode.

Periodiseringer kan bruges både til indtægter og til omkostninger. I begge tilfælde handler det om forudbetalinger og restancebetalinger.

Forudbetalinger (udskudte indtægter og udgifter)

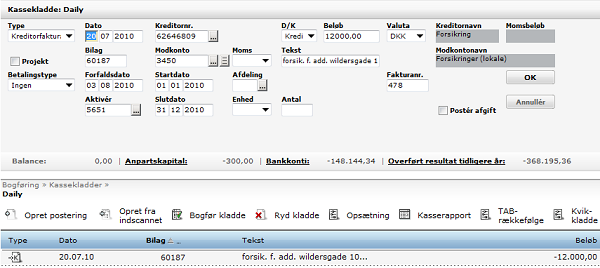

Når en virksomhed får en faktura forud på eksempelvis et abonnement, en forsikring eller en leje vil man gerne have, at omkostningerne for fakturaen er i resultatopgørelsen på den periode som fakturaen vedrører. Derfor lægger man fakturaen i balancen og betaler beløbet på forfaldsdatoen.

Når den periode, som fakturaen vedrører, endeligt indtræffer, flytter man beløbet fra balancen til resultatopgørelsen.

På modsvarende side kan man periodisere indtægter, når virksomheden udsteder en faktura forud.

Formål

Formålet med periodiseringer er, at man kan bogføre det mest korrekte resultat som muligt for hver periode.

Aktive periodiseringer

Hvis man periodiserer en indtægt eller en udgift, skal man kunne dokumentere, hvilke periodiseringer som er aktive i årsregnskabet. Listen over periodiserede indtægter og omkostninger skal vedlægges som bogføringsbilag ved årsregnskabet.

At bogføre periodiseringer

Når man bogfører periodiseringer, arbejder man med samme faktura i flere faser:

For forudbetalinger gælder det, at man gør en faktura aktiv, når den indtræffer. Det betyder, at man fører fakturaen mod en balancekonto i stedet for en omkostningskonto. Når perioden indtræffer, fører man beløbet fra balancen til resultatopgørelsen på et separat bilag.

Mere om periodiseringer

Periodisering er et element i de grundlæggende forudsætninger for at aflægge årsregnskab, og du kan læse mere om det i ordbogens forklaring af disse.

Ydermere har e-conomic et tillægsmodul, der hjælper med periodiseringen.

Har du brug for et regnskabsprogram?

Prøv e-conomic gratis i 14 dage, lær alle funktionerne at kende og skriv din første faktura på 5 minutter.